Cet indice qui vous trompe ?

La plupart des indices boursiers essaient d’être aussi neutres que possible et suivent normalement des règles strictes.

Toutefois de nombreux indices ont une composante discrétionnaire, c’est-à-dire un groupe de personnes qui décide quelles entreprises entreront dans un indice et lesquelles en sortiront.

L’indice de marché le plus largement utilisé avec un tel élément discrétionnaire est probablement le S&P 500.

L’exemple le plus récent d’une telle superposition discrétionnaire sur le S&P 500 a été largement discuté sur le marché lorsque Tesla n’était pas inclus dans le S&P 500 en septembre 2020. La société avait finalement rempli l’exigence de l’indice d’avoir quatre trimestres rentables d’affilée et les investisseurs s’attendaient à ce que l’entreprise soit incluse rapidement. Pourtant, ce n’est qu’en décembre 2020 que l’action est finalement entrée dans l’indice.

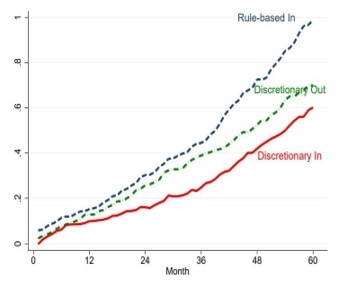

Il s’avère que ce genre de petites décisions discrétionnaires s’additionnent avec le temps. Le graphique ci-dessous montre la performance cumulée des actions qui seraient entrées dans le S&P 500 sur la base d’une approche purement basée sur les règles du S&P 500 par rapport aux actions qui sont effectivement entrées dans l’indice sur la base de l’approche discrétionnaire existante. Le graphique montre également les actions qui ont abandonné l’indice en fonction de l’approche discrétionnaire.

Parce que les décisions discrétionnaires sont nettement pires qu’une approche purement basée sur des règles, les investisseurs qui investissent dans des fonds indiciels suivant le S&P 500 ont perdu des sommes substantielles au fil du temps…

Impact of discretionary vs. rule-based inclusions into S&P 500

Voilà ce qu’en disent les auteurs de l’étude…

Les achats de notations d’une entreprise auprès de S&P ont tendance à augmenter sa probabilité d’entrer dans l’indice en dehors des règles de sélection publiées…

Deuxièmement, les entreprises ont tendance à acheter plus de notations à S&P lorsqu’il y a une ouverture dans l’indice. Cela est particulièrement vrai pour les entreprises classées entre 300 et 700 et à des moments où les bénéfices d’être dans l’indice sont les plus élevés.

Source : Li et al. (2021)

Source : https://klementoninvesting.substack.com/

Avertissement

Le présent document et les informations concernant des produits, services ou instruments financiers qui y figurent, ainsi que les analyses, évaluations, hypothèses, appréciations, opinions et estimations qui sont présentées ont été émises par Sapienta Gestion à votre usage exclusif et privé dans le cadre des conseils en investissement qui vous ont été prodigués sur la base de votre tolérance au risque et de leur pertinence.

Avant d’effectuer une quelconque opération ou d’investir dans le produit, il vous est conseillé de procéder à votre propre évaluation de l’ensemble des risques d’ordre financier, juridique, fiscal et comptable sans vous baser exclusivement sur les informations figurant sur le présent document.

Veuillez noter que les performances passées d’un instrument financier ne sont pas un indicateur fiable de ses performances futures.

Les informations sont susceptibles d’être modifiées à tout moment sans préavis ni communication aucune. Les projections et prévisions reposent sur un certain nombre d’hypothèses concernant les conditions de marché actuelles et futures et rien ne garantit que les résultats escomptés seront obtenus. Bien que les informations aient été établies à partir de sources fiables et qu’elles soient présumées exactes à la date de publication du présent document, aucune garantie expresse ou tacite n’est donnée quant à leur exhaustivité, précision, authenticité, actualité, validité ou pertinence et Sapienta Gestion décline toute responsabilité à cet égard.

Il est interdit de copier, publier, diffuser, transmettre en tout ou partie les informations figurant dans ce document qui sont la propriété de Sapienta Gestion.