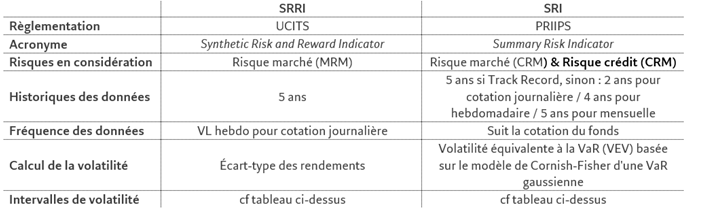

La nouvelle méthode de calcul du risque d’un fonds, le SRI (pour Summary Risk Indicator), est entrée en vigueur au 1 janvier 2023.

– Les DICI (KIID) – selon la règlementation UCITS – seront dorénavant utilisés seulement au Royaume-Uni.

– Les DIC (KID) – selon la règlementation PRIIPs – seront dorénavant utilisés dans l’Union Européenne.

Les niveaux de risque changent, passant de SRRI (Synthetic Risk and Reward Indicator) à SRI (Summary Risk Indicator).

1. Comment est calculé le nouveau SRI ?

Le règlement européen PRIIPs attribue à chaque produit un SRI unique de 1 à 7. La méthodologie de calcul du SRI introduit désormais la dimension du risque de crédit.

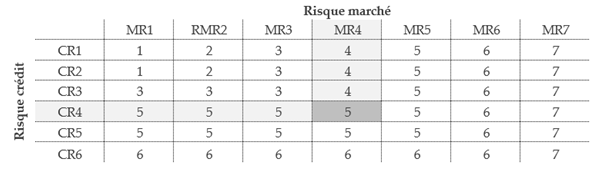

Le SRI est une matrice intégrant le risque marché (MR) sur une dimension et le risque crédit (CR) sur une autre, comme illustré ci-dessous.

- Par exemple, pour un fonds multi-asset dont le risque crédit est de 4 et le risque marché de 4, le SRI sera de 5/7.

- Pour les fonds actions, le risque crédit est de 1 (aucun risque crédit).

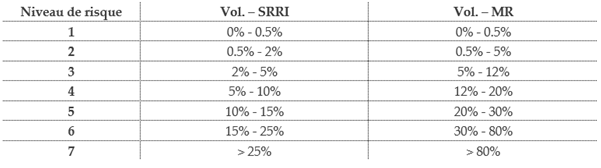

De plus, les intervalles de volatilité utilisés pour définir le niveau de risque marché changent aussi :

2. Comparaison SRRI versus SRI

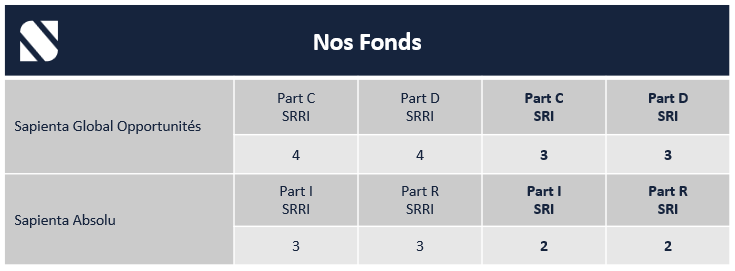

3. Nos fonds SAPIENTA GESTION