Les inégalités de revenus sont la principale cause

Alors que les tendances démographiques et les normes sociétales évoluent, la façon dont les ménages prennent leurs décisions financières évolue également.

Non seulement on s’attend à ce que les femmes contrôlent une grande partie des actifs des baby-boomers dans les années à venir, mais de plus en plus d’études ont noté comment les femmes jouent également un rôle plus important dans les décisions financières du ménage et deviennent une source de plus en plus importante de revenus.

Malgré cela, bien que de plus en plus de femmes s’enrichissent, les stéréotypes courants occupent toujours une place importante.

Dans nos dernières recherches, nous nous sommes concentrés sur ce qui se cache derrière ces conceptions des femmes investisseurs et, ce faisant, nous avons identifié les moyens potentiels par lesquels les professionnels de la finance peuvent mieux servir les clientes.

Le secteur financier n’est pas prêt

Des recherches antérieures suggèrent que les femmes peuvent se sentir incomprises dans le monde de la finance, ce qui peut être à l’origine de leur comportement. La recherche a révélé plusieurs faits saillants.

Les femmes qui investissent sont 18% plus disposées que les hommes à envisager de changer de conseiller financier, et 70% des femmes veuves qui investissent changent de conseiller dans l’année suivant le décès de leur partenaire.

Les conseillers étaient 40 % plus susceptibles d’exiger que les femmes investisseurs leur transfèrent leur compte avant de donner des conseils spécifiques par rapport aux hommes investisseurs, ce qui peut être basé sur l’hypothèse que les femmes sont plus crédules.

Les femmes investisseurs ont indiqué que leurs conseillers supposaient qu’elles avaient une faible tolérance au risque et qu’elles s’intéressaient aux fonds durables. En conséquence, les femmes se voient offrir un ensemble limité d’options d’investissement.

Dans notre recherche, nous nous sommes efforcés de dissiper certaines idées fausses sur la façon dont les femmes investissent et d’aider les conseillers à gérer les besoins et les attentes des clientes.

Qu’est-ce qui détermine le comportement d’investissement ?

Nous avons interrogé 907 résidents américains (437 femmes) pour mesurer la santé financière, le comportement et les attitudes.

Dans une analyse des données par sexe, nous avons constaté que la plupart des différences supposées entre les hommes et les femmes investisseurs concernant le comportement d’épargne et d’investissement disparaissaient lorsque l’on tenait compte du niveau de revenu.

Les différences qui persistaient étaient principalement des différences d’attitude et suggèrent l’humilité, le sang-froid et un écart de confiance.

À première vue, les hommes et les femmes semblent avoir des attitudes et des comportements financiers très différents. En moyenne, les hommes ont signalé des comportements d’épargne et d’investissement plus fréquents, ils étaient plus susceptibles de se considérer comme des investisseurs, plus confiants dans leur connaissance des investissements, plus susceptibles d’avoir modifié leurs investissements au cours des 12 mois précédant l’étude, et plus confiants encore dans leur capacité à gérer financièrement les imprévus.

Ces conclusions sont toutefois trompeuses. Dans notre échantillon, les scores de revenu des femmes étaient environ 20% inférieurs à ceux des hommes, en moyenne.

Lorsque nous avons comparé les hommes et les femmes dans la même tranche de revenu (plutôt que de comparer tous les hommes à toutes les femmes), ces différences de comportement de dépenses, de comportement d’investissement et de confiance face à l’inconnu n’étaient plus significatives.

Cela suggère que le revenu est un déterminant plus fort de ces attitudes et comportements que le sexe.

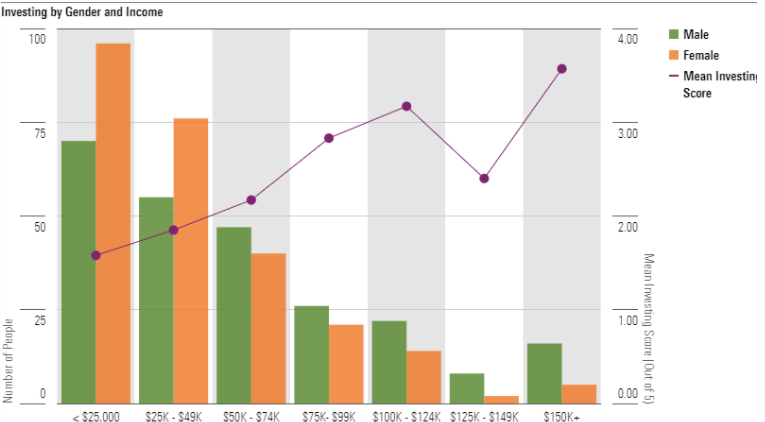

Oui, les femmes de notre échantillon ont épargné et investi moins fréquemment que les hommes, mais le graphique ci-dessous montre que la plupart des économies et des investissements se sont produits dans les tranches de revenu les plus élevées, où les hommes étaient nettement plus nombreux que les femmes.

Il est également intéressant de noter que les scores sur la santé financière globale (le score FinHealth du Financial Health Network) et le bien-être (le score du bien-être financier du Consumer Financial Protection Bureau) n’ont montré aucune différence en fonction du sexe.

Quelles différences existe-t-il entre la façon dont les hommes et les femmes investissent ?

Cependant, quelques-unes des attitudes et des comportements que nous avons mesurés étaient encore statistiquement différents lorsque l’on tenait compte du revenu.

Par exemple, l’excès de confiance dont on parle si souvent dans les études de psychologie des investisseurs peut en effet être influencé par le genre. Dans chaque groupe de revenu de notre échantillon, les femmes étaient moins susceptibles de se considérer comme des investisseurs et ont déclaré avoir moins confiance en leurs connaissances en matière d’investissement.

Ces résultats font écho aux conclusions d’études mondiales sur l’éducation financière.

Dans les études sur les connaissances financières générales, les femmes sont plus susceptibles de répondre « Je ne sais pas » que les hommes (Bucher-Koenen et. al, 2021).

Cela suggère que les femmes devinent moins souvent, mais elles obtiennent également des scores inférieurs en matière de connaissance financière : c’est-à-dire que vous ne gagnez aucun point pour admettre votre ignorance, mais que vous pouvez parfois gagner quelques points supplémentaires pour avoir deviné correctement.

La plus grande capacité d’admettre ne pas savoir nuit aux femmes lors des tests de connaissance financière, mais cela peut en faire des clientes idéales. La volonté de dire « je ne sais pas » suggère l’humilité et l’ouverture à l’apprentissage, ce qui peut contribuer à une bonne relation conseiller-client.

Ironiquement, les femmes étaient également moins susceptibles d’avoir apporté des changements récents à leurs investissements, ce qui pourrait indiquer une plus grande maîtrise de soi en matière d’investissement.

Il a été constaté que les différences entre les sexes dans le comportement commercial réduisent les rendements nets des hommes (Barber et Odean, 2001).

Il semble que, même si les femmes ont moins confiance dans leurs connaissances et leurs capacités en matière d’investissement, elles sont également moins susceptibles de faire face aux conséquences coûteuses d’un excès de confiance.

Sarah Newcomb 08.03.2022